På många sätt är livet för en aktie som livet i största allmänhet. Vissa perioder är väldigt lugna, allt faller på plats, dagarna flyter. Andra perioder är hektiska och allt verkar hända på samma gång. Även om vi alla har olika vardagstempon har vi alla både lugna och händelserika perioder jämfört mot vad vi är vana vid. Detsamma gäller rörelser för aktier. En lugn period för ett mindre biotechbolag är förmodligen mer turbulent än en svängig period för ett diversifierat investmentbolag.

Ett sätt att se vilken sorts period en aktie är i är att titta på aktiens volatilitet, ett mått på hur stora svängar aktiepriset haft. För att skapa ett sorts turbulensmått kan man ta volatiliteten under den senaste månaden och dividera med medelvärdet av densamma över de senaste 12 månaderna. När en aktie har hög turbulens är den inne i en svängig period. Vi kan kalla dessa aktier för virvelvindar. Aktier med låg turbulens kan vi istället kalla för filbunkar.

Turbulens och avkastning

Nu undrar man såklart, vilken sorts aktie har bäst framtida utveckling: virvelvindar eller filbunkar? För att ta reda på det gjorde jag vad man brukar göra nuförtiden: frågade ChatGPT. Som svar fick jag bland annat:

”Generellt sett, om en akties nuvarande volatilitet är högre än dess historiska volatilitet kan det indikera att aktien upplever mer osäkerhet eller risk på kort sikt, vilket potentiellt kan leda till högre avkastning i framtiden som ersättning för att ta på sig den risken.”

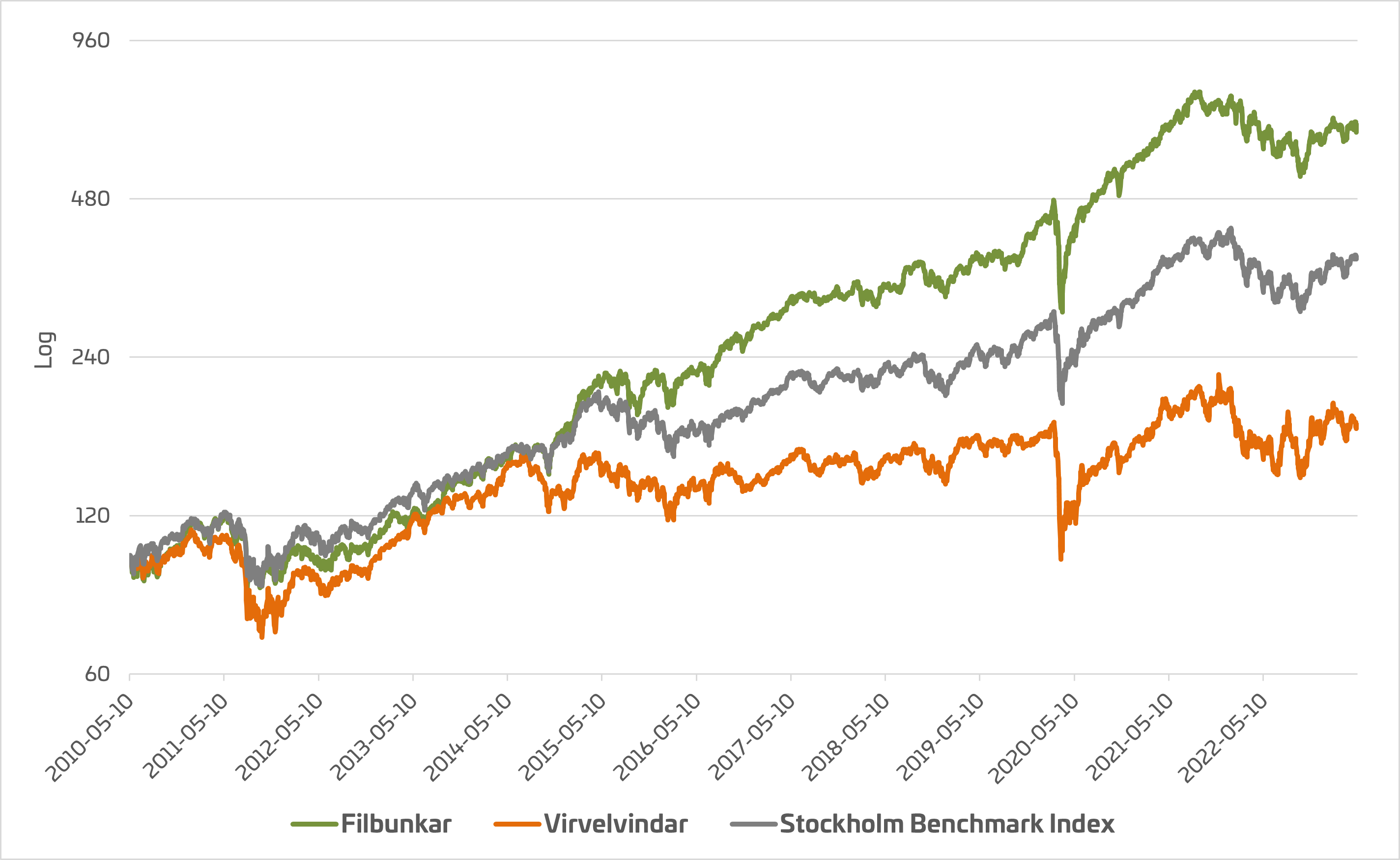

Så har det dock inte alls sett ut i verkligheten. I ett test med svenska aktier där jag varje månad från 2010 och framåt placerade alla filbunkar (femtedelen med lägst turbulens) i en portfölj, och alla virvelvindar (femtedelen med högst turbulens) i en annan, vinner filbunkarna stort sett till både avkastning och riskjusterad avkastning. Virvelvindarnas årliga avkastning hamnade på 4,9% medan filbunkarnas avkastning var hela 16,3%. Dessutom hade filbunkarna en mer stabil utveckling med lägre volatilitet. Stockholmsbörsen steg samtidigt med 10,6% årligen.

Skillnad i tajming

En intressant aspekt är att skillnaden i avkastning till stor del kommer från tajming i både sektorer och aktier. Båda portföljerna hade innehav i ungefär samma aktier under hela testperioden, men vid olika tillfällen såklart. Av de 200 aktier som vid något tillfälle fanns in någon av de två portföljerna hade bara 18 enbart tillhört en av portföljerna under hela perioden. Allokeringen till olika sektorer följde samma mönster. Även om sektorfördelningen i portföljerna vid varje period skiljdes mycket åt så jämnade tiden ut skillnaderna, och medelvikten i sektorer över testet var snarlik. Av de 182 aktierna som någon gång tillhört båda portföljerna var snittavkastningen högre i 61% av fallen när aktierna var filbunkar. Sett till sektorer var snittavkastningen högre i 10 av 11 sektorer i filbunkeportföljen.

Med många andra typer av nyckeltal är det svårt att undvika att visa industrier gynnas och andra missgynnas och därmed får högre respektive lägre vikt. Om man skulle göra samma test baserat på värderingsmåttet P/E-tal hade exempelvis banker ofta hamnat i den billiga portföljen och teknikaktier med hög förväntad tillväxt hamnat i den dyra portföljen.

En trolig anledning till att turbulensmåttet inte prioriterar någon industri sett över en längre tid är att när en sektor har hög turbulens (som exempelvis fastigheter just nu) får samma industri lättare för att komma långt ner på turbulensskalan i framtiden, detta då perioden med den höga volatiliteten så småningom istället blir del av historiken.

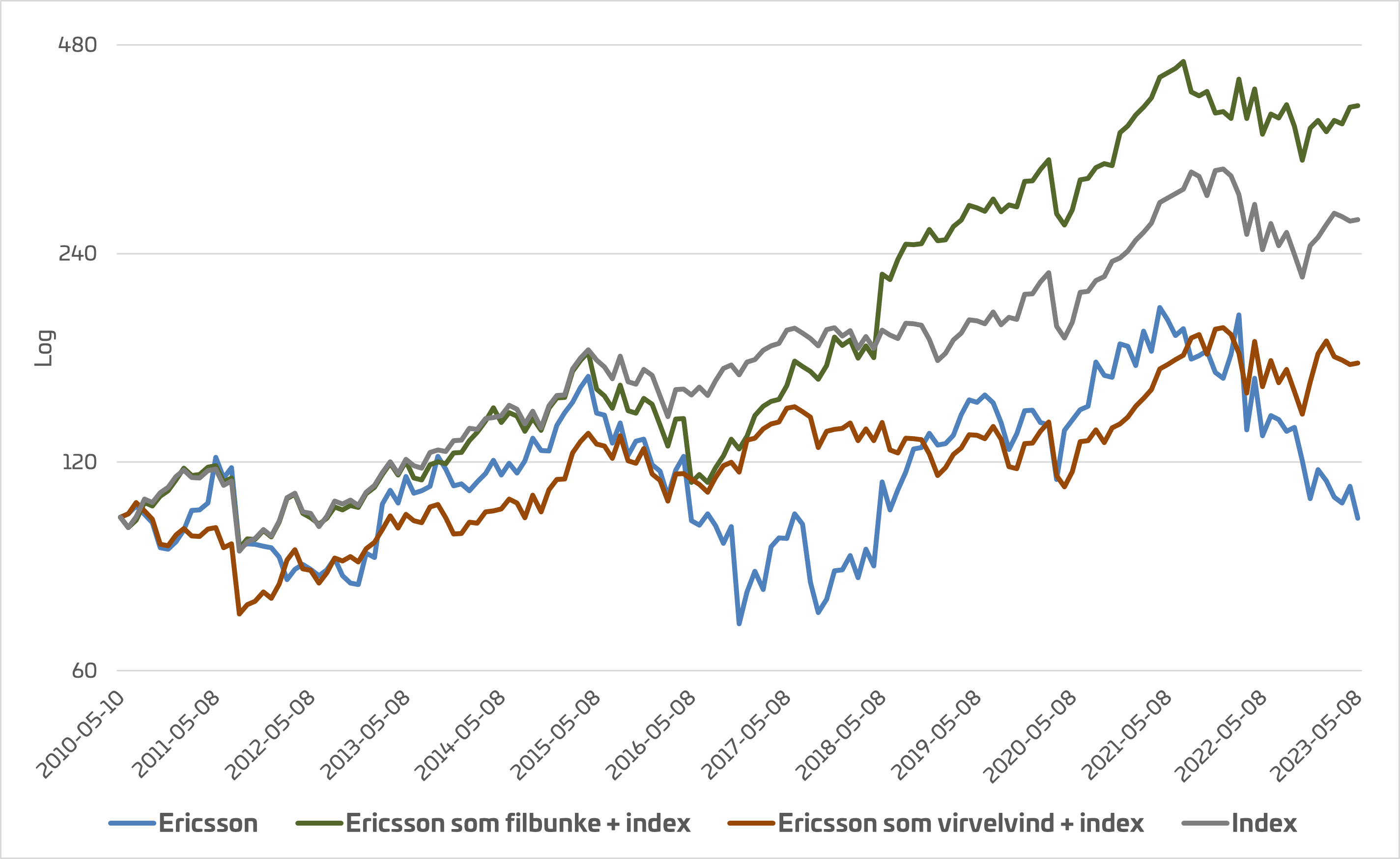

En titt på Ericsson

För att förstå turbulensmåttet bättre kan vi ta en titt på en klassisk svensk aktie som Ericsson. Under testperioden har Ericsson haft det kämpigt på börsen. Aktien har utvecklats sidledes och avkastat 0% samtidigt som Stockholmsbörsen stigit med 169%. Ericssons avkastning har dock skiljt sig väsentligt beroende på om aktien tillhört filbunkarna eller virvelvindarna. Som filbunke har Ericsson haft en årlig avkastning på hela 27% och ifall man bara haft Ericsson när den haft låg turbulens och legat i index under resten av tiden hade man till och med slagit index med 124 procentenheter (292% kontra 169%). Samma övning när Ericsson haft hög turbulens hade gett en avkastning på bara 67%.

En titt på vilka tidpunkter som Ericsson varit filbunke respektive virvelvind visar att de båda ofta är sammankopplade. Efter större rörelser upp eller ner klassas den ofta som virvelvind. Lite senare, när aktien lugnat ner sig, kommer den ofta in i portföljen med filbunkar.

Turbulens och uppmärksamhet

Bland de aktier som i skrivande stund klassas som virvelvindar hittar man aktier det nyligen stormat kring och generellt haft en svag utveckling, som SBB, Embracer, Intrum, Viaplay. Bland filbunkarna hittar man både aktier som tidigare haft högre volatilitet men som nu lugnat ner sig, så som Ericsson och Getinge, men också mer anonyma aktier som legat utanför rampljuset så som Alfa Laval, AAK, Investor och SCA.

Just storm och anonymitet verkar vara nyckelord här. Bolag det stormar kring har nyhetsvärde. Ofta har det hänt något större som fått aktierna att röra på sig, se bara på SBB för ett nutida exempel på detta. Större händelser genererar också uppmärksamhet och det är mot virvelvindarna som marknadens blickar riktas. Har man funderat på att köpa en aktie påminns man om den när den är en virvelvind. Gillar man aktier som rusat får man tips om dem. Gillar man aktier som rasat blir man uppmärksammad på dem. Kanske är det också därför som dessa blir övervärderade och inte mäktar med någon vidare avkastning under månaderna efter.

En filbunke som Alfa Laval har medvind just nu men är mer anonym. Den senaste rapporten var bra men samtidigt ingen chock för marknaden. De har hög organisk tillväxt och många kunder finns inom industrier som går bra. Marginalerna ökar och orderingången är hög. Det är bra nyheter men inget som platsar på förstasidan direkt. Likväl är Alfa Laval och turbulensmåttet en påminnelse om en gammal sanning. Ibland är inga nyheter också goda nyheter.

Anton Kristiansson förvaltar sedan 2018 fonden Simplicity Småbolag Global.